2023年5月6日,2023首届广州白云国际物流产业峰会上,运联研究院高级研究总监田勇带来《2022跨境电商物流行业洞察白皮书》解读。本文整理了其演讲内容中的精华部分供分享:

(运联研究院高级研究总监 田勇)

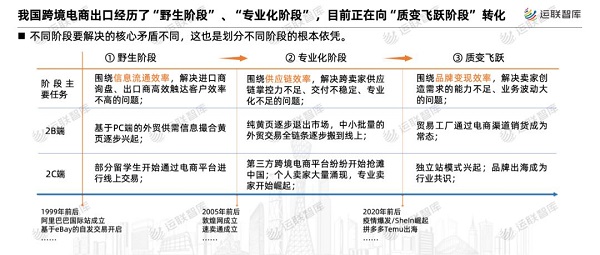

跨境电商出口发展历程的阶段化分析

我国跨境电商几乎是和国内电商同时起步的,都是在20世纪末及新世纪初,国内互联网创业迅速兴起及泡沫破裂前后,凭借我国货物贸易自改革开放以来稳扎稳打二十余年的资源积淀、加入WTO,这样的背景下诞生的。二十余年一路走来,跨境电商总体上伴随着我国货物贸易入世后的一路高歌猛进,经历了最初的以电子商务之名、行电子信息展示之实的自发探索阶段,逐步走向成熟。目前,行业进入以解决供应链运转效率为主题的第二阶段。当前,经历了疫情的大洗礼,行业正处于从走向成熟的第二阶段向聚焦提高品牌变现效率的第三阶段转换。

1)一切还要从中国制造的“物美价廉”开始

关于我国跨境电商出口的真正起源和确切的时间节点,并没有一个公认的定论。但我们可以从传统大贸,即B2B出口及2C的线上跨境交易两条线索出发,去找寻以出口为第一推动力的我国跨境电商的滥觞,并呈现以自发探索为特征的行业发展最初阶段的主要矛盾。

从诞生之日起,到线上跨境交易闭环成为行业标配为止,可以说是跨境电商发展的第一阶段,也是行业各个参与主体的自发探索阶段。

这一阶段的主旨,是努力解决信息流通效率不高的矛盾。货物贸易旺盛的出口需求、外贸交易相对繁琐的信息交流方式、互联网信息展示技术的成熟,是彼时跨境电商产生的必要条件,缺一不可。

进而在持续高涨的出口需求推动下,在互联网技术不断更新迭代的催化下,在以Paypal、支付宝为代表的成熟支付方式的助力下,第一阶段在2008年次贷危机前后,总体上完成了行业赋予他的历史使命。

在此期间,以阿里巴巴国际站为代表的传统大贸业务,和以eBay为代表的2C业务,均完成了电子化交易闭环的打造和卖家资源池及流量的初始积累。

可以说,伴随着以提升信息交互效率为主题的自发探索、野生状态成长的跨境电商,开始摆脱信息展示的“伪”电商形象,进入发展正轨。

2)第三方平台的兴起将跨境电商出口推入红海

从第一阶段到第二阶段的切换,是一个连续的动态过程。其背后,是跨境电商出口行业内在主要矛盾的切换。

外贸“黄页”们所肩负的降低信息壁垒、缩小信息差、对接供需、提高买卖双方信息接触及沟通效率的使命,逐步达成。在此过程中,对效率的追求,已经逐渐不再局限于买卖信息的范畴,而是开始向全链条的交易效率以及基于更高的交易效率,买卖双方寻求更加高的供应链运转效率的境界转移。

没有跨境交易的全面电子化,就根本谈不上供应链效率的提升。

继续沿着2B大贸和2C跨境电商发展的两条线索前进。2B线条上,2005年上线的聚焦小额B2B业务的敦煌网(DHgate)开创了行业内2B跨境电商业务的线上闭环。紧接着,2009年,大龙网上线。

而2C线条上,则呈现出了第三方交易平台全面崛起的繁荣态势。2006年,eBay开始正式以官方的名义赋能中国卖家。2010年,背靠阿里的速卖通诞生,并最终定位为2C平台。2012年,亚马逊开始向中国卖家开放入住。

此外,Ozon、Cdiscount、Coupang、Mercado Libre等琳琅满目的各大新兴平台不断涌现,纷纷抢滩中国,大力吸引中国卖家入驻。

和国内外众多第三方电商平台“你方唱罢我登场”的热闹行情相伴相生的,是入驻卖家的体量和能力,逐步正规化、专业化、品牌化。

无论是铺货还是精品路线,很多脱颖而出的卖家早已摆脱了野生阶段的单兵作战或团伙经营,搭建起了自己的供应链管理和专业运营团队。甚至,有些卖家向上游积极开拓价值,从无牌到贴牌,再到后来,甚至干了ODM的活。

此外,越来越的工厂不再满足于生产环节的价值,开始利用自身生产能力优势和上游供应链管理经验和资源积累,拥抱平台,创立品牌、独立设计、独立生产、亲自下场、直面买家需求。

以供应链效率的竞争为核心竞争点的跨境电商发展第二阶段,不仅提高了行业准入门槛,而且为跨境电商出口行业内新兴商业模式和新阶段、新竞争境界的达成铺平了道路。

3)疫情塑造了跨境电商出口迈向新发展阶段的质变

从第一阶段的信息流通效率的提升,到第二阶段以供应链效率为核心壁垒的比拼,再到下一阶段更高段位的竞争,都是以前一阶段的核心竞争壁垒沦为后一阶段的进入门槛为标志的。

当足够强大的供应链效率,普遍成为市场准入门槛的时候,跨境电商出口的第三阶段必然会到来。但现实是,疫情的突然爆发起到了催化剂的作用,将跨境电商出口品牌的重要性推高到了行业共识的位置。即便市面上大部分卖家依然是在供应链效率上努力,去打造自己的壁垒,但不可否认的是,迈向下一阶段的竞争已然拉开了大幕。

跨境电商出口以品牌变现效率为核心竞争要素新发展阶段,考验的是品牌能够在多长的周期内,多大程度上影响甚至塑造目标客户的购物决策及需求。

这个段位的竞争中,卖家极致的供应链效率是品牌形象、影响力、品牌生命周期长度背后的基础要素,是进入该段位参与竞争的卖家的基操。

从这个意义上讲,独立站的兴起,可以被看做跨境电商出口第三阶段竞争开启的标志。因为,其兴起本身就是第三阶段围绕品牌展开全方位竞争的结果之一。

跨境电商出口持续受到各界关注的根因分析

政策和媒体口径下,跨境电商出口经常被冠以“新兴贸易形式”、“国货出海新动能”、“数字经济新业态、新引擎”等以“新”为核心特征的定位。那么,跨境电商出口究竟“新”在哪里?

运联研究院认为,跨境电商出口的“新”,在于实现了,并且正在持续推动国内制造业触及更加下沉的海外底层消费品需求。

海外需求端越是下沉,采购(消费)主体也就愈发分散(无论是地理意义上、单次订单规模上,还是消费者数量上)。

终端采购(消费)主体的分散程度,直接决定了行业需求总体上的稳定性,即采购单元之间采购需求的互相替代性更强,导致总体上的需求稳定性更强,总体需求稳定性和行业韧性成正比。

韧性越强,则代表着整个跨境电商出口的需求基本盘也就越安全、越稳固。这也是传统大贸所无法比拟的行业抗风险能力更加强大的所在。

企业类型及属性划分

1)五大类企业分别对应不同的出身

根据企业进入跨境电商物流行业时身份背景的不同,可以将行业内企业分为五大类:独立第三方(包含卖家物流职能转型而来的企业)、快递企业的跨境电商物流业务、传统大贸物流玩家的跨境电商物流业务、电商平台的物流及仓储职能(企业)、撮合交易平台。

值得一提的是,独立第三方物流企业是行业内最大的群体,其业务布局往往呈现出主业突出、兼顾副业的特点。

正因为如此,我们完全可以依据物流形式对此类企业进行初步归类,如海外仓企业、FBA头程企业、专线企业等。

与之类似的是,绝大部分独立第三方企业都专注一条或几条线路开展业务,即便是欧美日韩东南亚等市场均有涉猎的企业,也是以单一市场单一线路为绝对营收大头经营。

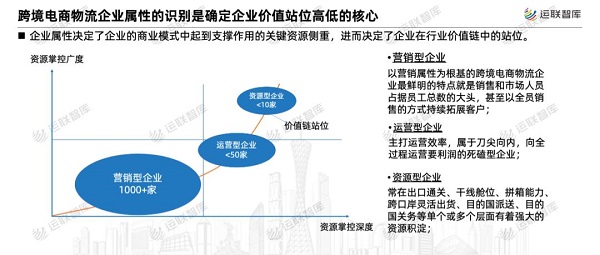

2)企业属性维度:不同属性的企业占据着不同价值的生态位

但企业类型不等同于企业属性,企业类型只能在表层影响企业的获客能力和发展轨迹,却无法左右企业价值站位。

真正能够决定跨境电商物流企业(业务)价值站位的,是企业内部或者说是企业的商业模式中起到支撑作用的关键资源侧重。

从这个定义出发,我们可以把跨境电商物流行业内的企业按照侧重点的不同划分成资源型企业、运营型企业、营销型企业三大类。这三种企业属性都是从资源掌控深度和资源运营广度两个维度切分出来。

a) 资源型企业

行业内资源属性强的企业,如中外运、华贸等,通常在出口通关、干线舱位、拼箱能力、跨口岸灵活出货、目的国派送、目的国关务等单个或多个层面有着强大的资源积淀。这就使得此类企业,能够得以凭借资源壁垒和规模效应的良性循环,不断强化自身资源优势和经济价值。

与此同时,资源型企业凭借资源优势和经济价值,更多的是站在基础设施服务商的立场,来衬托整个跨境电商物流行业的各类业态和产品。因此,资源型企业即使不拓展跨境电商卖家直客,也可以依托资源壁垒撬动货源,将各类跨境电商物流企业或平台当作订单入口。

可以说,可复用资源壁垒确保资源型企业,占据着跨境电商物流生态链的上游,其服务质量、业务流程甚至价格水平,一定程度上影响着行业总体价格水平和服务水平。

b) 运营型企业

运营型企业主打运营效率,属于刀尖向内,向全过程运营要利润的死磕型企业。通过无缝衔接和最大化利用走货链条上的各类资源,避免资源浪费和空转,压缩运营成本,以最大化利润空间。

运联研究院发布的《2022年度跨境电商物流TOP50》企业中,大部分都属于此类。

以运营能力为核心竞争力的企业,相比于资源型企业更愿意直面卖家直客,寄希望于通过扎实的运营能力和过硬的服务质量,获得卖家直客群体及电商平台的青睐。

把口碑当作生命的运营型企业,处于更贴近市场一线的位置,对深入解读、理解客户及平台物流需求有着三类企业中最强大的耐心和意愿。

因此,运营型的跨境电商物流企业,在跨境电商物流生态链上有着比资源型企业更高的价值站位,属于全能型选手。

c) 营销型企业

以营销属性为根基的跨境电商物流企业,最鲜明的特点就是销售和市场人员占据员工总数的大头,甚至以全员销售的方式持续拓展客户。公司经营重心在于前端获客力量的打造和精耕细作,而对于内部运营,或者目的国资源积累,则抱持维持、甚至漠视的态度。

从绝对数量的角度来说,营销属性的企业群体规模是全行业内最大的。业务链条上,营销属性企业往往是作为资源型企业和运营型企业的货源存在。

因此,以资源掌控的深度和广度去衡量其生态位和价值,营销型企业处于三类企业属性中的底部。

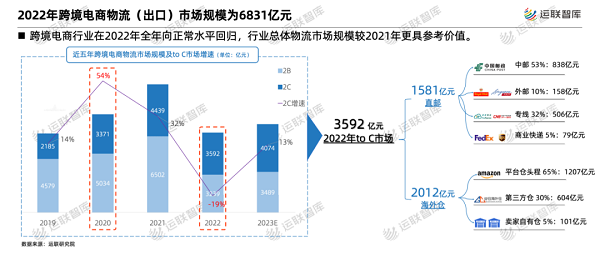

2022年跨境电商出口物流市场规模近7000亿且极度分散

据运联研究院测算,2022年,我国跨境电商出口物流市场规模为6831亿元。其中,B2B物流市场规模为3627亿元,占比47.4%。

B2C物流市场规模为3592亿元,占比52.6%。在B2C市场,直邮模式占比36.3%,市场规模达2436亿,海外仓(仓发)模式占比63.7%,拥有4143亿的巨大市场。

相较于2021年的非常增长,2022年全年是跨境电商全行业向正常水平回归的过程,因此可以说,2022年度行业总体规模数据代表性较2021年更强、更全面。

自2019年以来,经历了2020、2021年两年的异常疯涨之后,跨境电商物流行业自2021年下半年开始,逐步进入正常增长轨道。承接2020年疫情倒逼塑造的全球网购热潮及国际供应链的紊乱,2021年破万亿的巨无霸市场成为巅峰,必将一去不复返,2022年更是被活生生地打回了6000亿+的“原型”。

就市场集中度来说,行业呈现出了极度分散的竞争格局。运联研究院于2023年2月发布的《2022年度跨境电商物流TOP50》中,高居TOP3的纵腾、中外运、递四方合计名义营收400亿,经调整后CR3仅为4.23%。以此类推,CR5为6.07%,CR10也仅为8.12%。而即使TOP50第一梯队总营收打包,经调整后,也仅仅占到全行业的13.8%。

跨境电商物流行业分散竞争根因分析

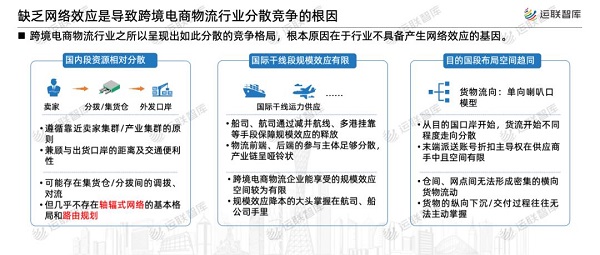

跨境电商物流行业之所以呈现出如此分散的竞争格局,根本原因在于行业不具备产生网络效应的基因。

首先,对于支撑跨境电商物流企业走货线路的核心资源来说,其在路向上天然具备专用属性。跨境电商物流服务商在美线的清关、舱位资源,无法和欧线同类资源关联更谈不上有什么复用。

其次,即便在同一路向国,跨境电商物流企业在不同口岸的资源积累,也天然具备属地化的专用属性,互相之间无法高度链接并实现成本的快速摊薄。

以卡车拖头和车架为例,即便是自建车队,也是围绕主要目的港而布置,承担着跨境物流企业在该港口(口岸)专属运力,以及依托于该专属运力的快时效价值点释放的重任。除非出现频繁跳港的情况,否则基本不会出现在资源使用效率层面的成本优势。

此外,以干线集运为例,即便是船公司多港口挂靠及停泊,规模效应的绝大部分也只能是船公司在享受。

同时,出口跨境电商物流遵循以贴近国内跨境电商集群或产业集群位置的资源布局导向。国内段,可以存在集货仓或分拨中心之间的调拨联动。但由于跨境电商物流服务商的国内节点位置设置,往往是兼顾卖家集群及出货口岸区位的结果,而非基于轴辐式网络走货路由优化的考量;因此,跨境电商物流企业的线路布局概念里,并不存在最优路径的概念,也就不存在国内节点间高频互联互通的可能,进而可以说不存在网络效应的基因。

最后,由于出口跨境电商物流货物在流向上属于典型的单向流动的喇叭口模型,在目的国普遍依赖本土派送商网络或走货能力。

以直邮小包专线为例,海外段从末端派送商提取开始,跨境电商专线小包企业的即进入“听天由命”阶段。即,已经无法继续直接、主动干预和调整后续的物流服务,顶多只能通过可视化的走货轨迹和预警能力进行实时跟进。

因此,对目前阶段的跨境电商物流服务商而言,在海外段基本无法形成极度密集的网点铺设和高频的网点资源间的横向互动,及与走货方向相反方向的逆向流量。

总的来说,造成跨境电商物流行业散、小特征的根本原因,在于行业不具备以规模效应为核心表征的网络效应。企业间的竞争,更多的是基于货量增量获取能力,而非资产的使用效率。

和国内快递和全网快运行业相比,跨境电商物流行业的竞争阶段还处于并将长期处于1.0阶段的货量绝对值的竞争。